附件为84页PDF文件。

“防风险 促合规”如果只是理解为加强管理、强化监督,那么它不过是一种阶段性整治口号。但如果放在当前国有企业所处的发展阶段来看,这六个字实际上意味着一次深层次的治理结构重构。

过去十多年,国有企业经历了快速扩张、资本运作、境外布局、多元化发展与数字化转型。组织规模扩大,业务链条延长,决策层级复杂化,境外经营环境差异化。在这样的结构条件下,风险不再是偶发的个体行为问题,而逐渐演变为系统性、结构性风险。如果治理体系仍然沿用部门分散式管理方式——风险归风险部门、合规归法务部门、内控归内控部门——那么组织复杂度的提升必然导致控制能力的失配。

因此,“防风险”首先不是针对风险本身,而是针对组织复杂度失控。它要求企业重新审视自身的控制能力是否能够支撑战略扩张。风险在本质上并不会被消灭,它只能被识别、被约束、被纳入可承受范围。当企业战略推进速度快于控制体系成熟速度时,风险就会成为结构失衡的结果。所谓“防风险”,实际上是要求企业在战略推进与控制能力之间建立动态平衡。

而“促合规”并不是附加动作。合规在这里承担的是界定边界的功能。在高度复杂的监管环境中,尤其是在境外经营场景下,法规、政策、监管要求不断变化,如果企业没有清晰的合规框架,就无法明确哪些行为属于允许空间,哪些属于红线底线。没有边界,风险识别就缺乏方向;没有合规转化机制,外部监管要求就无法内化为内部运行规则。促合规,本质是为风险控制建立确定性的边界。

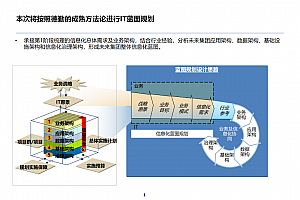

当风险与合规被放在同一个逻辑框架中时,内部控制就不再是单纯的流程文件,而成为风险与合规要求的承载结构。普华永道在这本分册中提出的“三位一体”思想,正是要解决长期以来风险管理、合规管理与内部控制并行而不融合的问题。三套体系在形式上不同,但运行机制高度相似,都围绕识别、评估、应对、监督展开。真正的突破在于,它们共同服务的对象其实是企业的业务流程。只要控制对象不统一,体系就不可能真正协同。

因此,普华永道方案的第一重意义,是将控制对象统一为业务流程和资产生命周期。风险不再被理解为某个部门的管理事项,而被理解为嵌入流程之中的变量。合规不再停留在制度文本,而是转化为流程节点上的具体约束。内部控制不再是文件存在,而是成为风险与合规落地的执行结构。这种统一,使控制从部门分散走向流程一体。

但逻辑统一仍然不够。制度文本本身并不能保证控制有效。大量企业并不缺制度,而是缺乏结构化沉淀。风险识别没有统一语言,合规要求没有转化为清单,控制措施没有形成矩阵,经验没有沉淀为工具。普华永道在分册中反复强调风险库、合规数据库、义务清单、控制矩阵、生命周期框架,并非出于形式,而是为了将抽象规则转化为结构资产。只有当风险与合规被模型化、标准化,企业的治理能力才具备可复制性与可持续性。控制由经验驱动转向结构驱动,这是治理成熟度的跃迁。

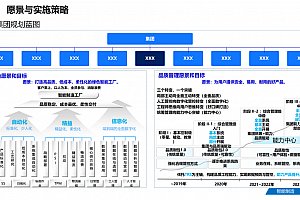

境外投资部分其实是这一体系的压力测试场景。境外经营面临国别风险、法律差异、政治不确定性和文化冲突,如果一套治理结构能够稳定覆盖投资、建设、运营全生命周期,就意味着它具备跨环境运行能力。风险偏好的设定,使企业明确可承受区间;统一风险框架,使不同风险类型拥有共同语言;三道防线,使职责不再模糊;工具体系,使风险管理可操作;信息化平台,使控制具有实时性。境外投资章节不是单独的专项管理,而是验证企业治理体系是否具备复杂环境适应力。

至于人工智能部分,其意义也不在于技术展示。普华永道并未将 AI 作为起点,而是建立在已有结构化知识体系之上。法律法规库、制度库、风险库、合规数据库如果已经形成,人工智能便成为知识调用与风险预警的放大器。它提升的是效率与响应速度,而不是替代治理逻辑。没有结构化底座,AI 只能回答问题;有了结构底座,AI 才能成为认知化控制的一部分。因此,技术赋能的前提是结构成熟。

从整体来看,“防风险 促合规”真正指向的是一个可持续运行的治理系统。这个系统不是为了减少违规次数,而是为了在复杂环境下维持组织稳定性。当风险识别前移,合规边界清晰,控制嵌入流程,监督形成闭环,企业便拥有了稳定性、穿透性与进化性。稳定性意味着单点失误不会引发系统性失衡;穿透性意味着控制深入业务细节;进化性意味着体系能够随着环境变化不断优化。

在高度不确定的时代,企业竞争力不仅来源于资源规模或市场份额,更来源于治理结构的成熟度。防风险,是对组织稳定性的保障;促合规,是对运行边界的确认;三位一体,是对控制逻辑的统一;工具化与数字化,是对能力的沉淀与放大。

普华永道解决方案84页PDF

EA之家 » 防风险 促合规——国有企业治理结构的系统重建逻辑,附普华永道案例