如果站在更长的时间尺度看企业,你会发现一个很有意思的现象:

企业很少是“突然出问题”的,更多时候,是在一段看似正常的运行中,逐渐偏离、积累、放大,最后在某一个点上集中爆发。

当问题真正显现时,往往已经不是某一个环节的失误,而是整个系统早已失去约束能力。

很多人把这种现象归结为管理不善,或者人员问题,但如果再往深一层看,会发现背后其实是同一个原因:

企业缺乏一套能够长期稳定运行的控制机制。

这,正是内控要解决的问题。

一、内控的起点,不是制度,而是对“失控”的理解

在讨论内控之前,必须先回答一个问题:企业为什么会失控?

如果只是从表面看,可以列出很多原因:

流程不规范、制度不完善、人员执行不到位、监督缺失……

但这些都只是表现。

真正的原因在于,企业本质上是一个由“人—流程—信息”构成的复杂系统,而复杂系统有一个共同特征:

它不会按照设计长期稳定运行,而是会不断偏离原有结构。

这种偏离,往往并不是刻意发生的,而是在效率压力、目标变化、环境扰动等多种因素作用下逐渐形成。

例如:

一个原本需要三步审批的流程,在实际运行中,可能被压缩为两步,甚至一步;

一个原本需要多方校验的数据,在时间压力下,可能直接由单方确认;

一个原本边界清晰的职责,在协同过程中,可能逐渐变得模糊。

这些变化,在短期内往往提升了效率,但在长期中,会不断侵蚀系统的稳定性。

当这种“偏移”积累到一定程度,系统就不再可控。

因此,内控的起点,并不是“如何设计制度”,而是:

如何让一个不断变化的系统,依然保持在可控范围内运行。

二、内控的本质,是对三种“不可控性”的约束

如果把企业运行进一步拆解,可以发现三种最核心的不可控性。

第一种,是人的不可控

企业所有行为,最终都要通过人来完成。

而人本身是具有主观性的:

-

会选择性执行规则 -

会基于自身利益调整行为 -

会在压力下做出非理性决策

这并不意味着人不可靠,而是说明:

任何依赖“人自觉”的系统,都是不稳定的。

因此,内控首先要解决的,是如何在不依赖个人意志的前提下,让关键行为仍然可控。

这就需要通过结构设计,使得:

-

关键决策无法由单人完成 -

重要操作必须经过交叉验证 -

权力与责任形成对应关系

换句话说,内控并不是限制人,而是避免系统对人的过度依赖。

第二种,是流程的不可控

流程在设计时,往往是清晰而完整的。

但一旦进入运行,就会受到各种现实因素的影响:

-

时间压力 -

业务紧急程度 -

经验替代规则 -

非正式沟通

这些因素会不断“侵蚀”流程结构,使其偏离原有设计。

更重要的是,这种偏离具有自我强化特征:

一次绕过流程,如果没有带来负面后果,就会成为新的“默认做法”。

久而久之,正式流程与实际流程之间,会形成两套完全不同的运行逻辑。

内控的作用,正是在这里体现出来:

它不是让流程更复杂,而是让流程不被轻易改变。

第三种,是信息的不可控

企业运行依赖信息,但信息本身并不天然可靠。

信息会在传递过程中发生变化:

-

被选择性呈现 -

被延迟反馈 -

被人为修正 -

被片面理解

当信息不再真实反映业务状态时,所有基于信息的决策,都会产生偏差。

这也是很多企业常见的问题:

看起来数据很多,但真正可用的信息很少。

因此,内控必须介入信息层:

不是增加数据,而是保证数据的真实性、完整性和一致性。

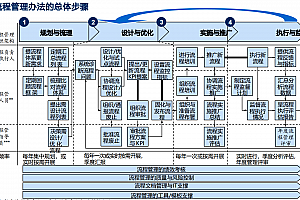

三、内控不是“控制”,而是三种机制的动态平衡

当把“人、流程、信息”这三类不可控性看清楚之后,可以进一步理解内控的结构。

它并不是单一手段,而是三种机制的协同运行。

首先是制衡机制。

它的核心不是增加审批,而是避免单点失效。

任何一个关键环节,如果可以由一个人独立完成,就意味着风险已经存在。

制衡通过结构分离,让关键行为必须经过多个角色的参与,从而降低风险集中度。

其次是监督机制。

监督的关键,不在于频繁检查,而在于“可还原性”。

当一个行为可以被完整追溯时,很多问题就不会发生。

因此,监督的本质,是让行为变得透明,而不是增加干预。

最后是激励机制。

这一点在很多内控体系中被忽略。

如果系统只强调约束,而忽略激励,就会导致:

流程成为负担,制度成为形式。

真正有效的内控,应当使:

遵守规则成为成本更低的选择,

偏离规则成为成本更高的行为。

当系统能够自动引导行为时,控制才具备持续性。

四、内控真正发生的地方,不在文件里,而在系统中

很多企业在内控建设中,投入了大量精力在制度编写上。

但制度本身,并不能直接改变行为。

行为发生在三个地方:

-

流程节点 -

系统操作 -

数据流转

如果控制没有进入这三个层面,就无法真正生效。

例如:

预算控制,如果只是写在制度中,就只能依赖人工执行;

但如果嵌入系统中,就可以在提交环节自动校验,在超限时直接阻断。

两者的差异,不在于规则本身,而在于是否具备执行载体。

因此,内控要真正落地,必须完成一个关键转变:

从“规则描述”,转向“规则执行”。

而这个执行,最终依赖的是系统化能力。

五、内控的终局,是从“防风险”走向“控运行”

当内控体系逐步完善之后,会出现一个重要变化。

企业不再只是用它来防止问题,而是开始用它来理解和优化自身运行。

在这个阶段,内控不再局限于控制,而是成为一种“运行感知能力”。

通过对流程、行为和数据的持续监测,可以回答一类更高层的问题:

-

哪些流程正在变慢 -

哪些环节正在积累风险 -

哪些行为正在影响效率 -

哪些结构已经不再适应业务

这些问题,一旦能够被持续识别和反馈,企业就具备了一种能力:

在问题真正发生之前,进行调整。

这时,内控已经不再是“防御机制”,而是:

企业自我调节、自我优化的一部分。

六、大型企业内控解决方案,112页PPT

EA之家 » 企业内控:一套让组织不失控的运行逻辑,附解决方案(112页可编辑PPTX文件)