附件为28页可编辑PPTX文件。

在数字化转型与财税监管持续趋严的背景下,大型企业面临前所未有的税务合规压力。税收征管正在从“事后查补”走向“事前防控”,从“人治经验”转向“系统管理”。在此趋势下,构建一套系统化、可执行、能评估的税务风险内控体系,不仅是满足合规要求的必要手段,更是企业提升管理效率与财务韧性的关键保障。

一、大企业税务管理面临的新挑战

当前,大型集团企业普遍存在集团结构复杂、业务板块分散、关联交易繁多等特征。这种业务形态对税务管理提出了更高要求,但现实中,税务风险意识薄弱、岗位配置不足、信息化支撑滞后、制度流程缺失等问题依然普遍存在,导致集团税负管理能力弱、税务筹划难度大、风险敞口无法监控,直接影响企业的合规性、运营效率与财务可持续性。

二、税务管理的战略定位:从遵从到价值创造

税务管理的目标可以从三个层面加以理解:

-

遵从导向:满足最基本的法规合规要求,确保核算、申报、发票等流程合规。

-

效率导向:在保障合规基础上,通过信息化与共享服务等手段提升操作效率,降低人力和时间成本。

-

价值导向:以税务筹划、风险预警、政策响应等手段,发挥税务在业务决策和集团价值创造中的支持作用。

企业应根据管理层的风险偏好和战略诉求,明确自身税务管理的目标定位,并围绕“风险红线”进行体系建设。

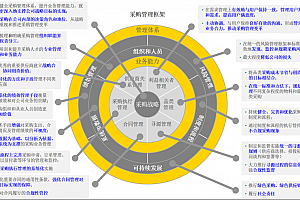

三、税务风险内控体系的核心构建路径

构建企业税务风险内控体系,不仅仅是制度文件的堆砌,而是一个系统性、过程化、平台化的管理工程。其核心路径包括以下几个关键环节:

1. 明确治理架构与职责边界

构建税务管理组织架构,明确集团总部、板块公司与下属单位的权责边界,梳理报告机制与工作流程,是形成“谁负责、谁监督、谁执行”的基础。

2. 建立全流程管控机制

围绕重组、投资、融资、境外业务等高风险业务场景,制定税务管理流程和控制点,形成覆盖各税种的管理手册,并实现内控流程的可落地执行。

3. 引入信息化系统支撑

税务信息系统建设可划分为四类:平台类(如RPA机器人)、流程类(审批流与流程优化)、合规类(如发票与纳税申报系统)和分析类(如税务风险指标库)。信息化是连接“制度—流程—执行”的关键纽带。

4. 推行税务绩效评估体系

以“遵从性指标+效率指标+价值指标”的三维度构建评估模型,匹配不同组织层级设定权重,推动税务工作由“被动应对”转向“主动管理”。

四、从项目到体系:渐进式推进的实施方法

税务内控体系的建设应遵循“短期合规、中期效率、长期价值”的演进路径:

-

短期阶段:聚焦纳税申报、发票管理等基础合规工作;

-

中期阶段:推动流程优化、共享服务和数据集成,提升整体税务运营效率;

-

长期阶段:构建全局性的税务规划与分析平台,借助大数据提升策略洞察与风险防控能力。

税务智能化变革的启动,离不开跨部门协同——税务部门牵头,IT部门支撑,外部顾问辅助,形成闭环推进机制。

五、28页PPT税务变革管理

EA之家 » 搭建企业税务风险内控体系:趋势、方法与实践路径,附28页PPT案例